حسابداری - گزارش تجزیه سنی و کاربرد آن

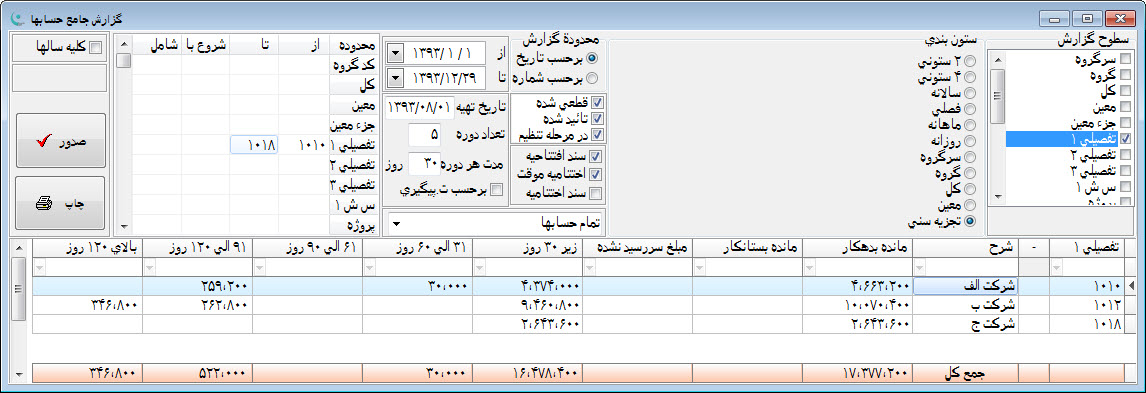

گزارش تجزیه سنی نشاندهنده مبلغ و مدت مانده حسابها، برحسب دوره های زمانی مورد نظر می باشد. بعنوان مثال فرض نمائید در حساب بدهکاران موسسه، مانده حساب دو شرکت به مبلغ 1000000 ریال بدهکار باشد:

|

کد حساب |

نام حساب |

مانده بدهکار |

مانده بستانکار |

|

1011 |

شرکت الف |

1000000 |

|

|

1034 |

شرکت ب |

1000000 |

|

آنچه در نگاه اول بنظر می رسد اینست که هر دو حساب که مربوط به مشتریان موسسه هستند به میزان مشابهی بدهکار بوده و در زمینه ارسال اعلامیه بدهکاری بایستی به شکل مشابهی با ایشان برخورد شود. حال فرض نمائید که طبق مصوبات هیئت مدیره، اعلامیه بدهکاری فقط بایستی برای مشتریانی ارسال شود که از مانده بدهی آنها بیش از یک ماه گذشته باشد. در چنین حالتی گزارشهایی مانند تراز دوستونی یا تراز چهار ستونی که در آن فقط گردش و مانده حساب ذکر شده است مفید نخواهند بود.

بعنوان مثالی دیگر فرض نمائید که یک موسسه تسهیلاتی را به گروهی از بدهکاران خود اعطا نموده که ایشان بایستی بصورت ماهیانه اقساط آنرا بازپرداخت نمایند و در حال حاضر موسسه مذکور نیازمند به تهیه گزارشی باشد که در آن فهرستی از بدهکاران که یک قسط، دوقسط، سه قسط یا اقساط ماهانه بیشتری را بازپرداخت ننموده اند مشخص باشد.

در چنین مواردی گزارش تجزیه سنی می تواند گزینه مناسبی جهت استفاده باشد. در گزارش تجزیه سنی علاوه بر مبلغ مانده بدهکاری یا بستانکاری، بر حسب تعداد دوره و مدت هر دوره که در زمان تهیه گزارش تعیین شده، مشخص می نماید که مبلغ مانده هر حساب در چه دوره های زمانی ایجاد و تا کنون باقی مانده است.